Il vecchio Cud, oggi CU (Certificazione Unica) rappresenta uno dei documenti fondamentali per ufficializzare i redditi guadagnati dai lavoratori dipendenti, dai professionisti autonomi e per i diversi tipi di reddito relativi a un dato periodo fiscale. Il Decreto Legislativo n. 175/2014 ha introdotto la Certificazione Unica, sostituendo definitivamente il vecchio modello CUD e le varie certificazioni riguardanti i redditi da lavoro autonomo, le provvigioni e le altre tipologie di reddito che venivano precedentemente certificati separatamente.

Così come ogni anno, anche nel 2024 la Certificazione Unica dovrà essere consegnata ai lavoratori entro il 16 marzo.

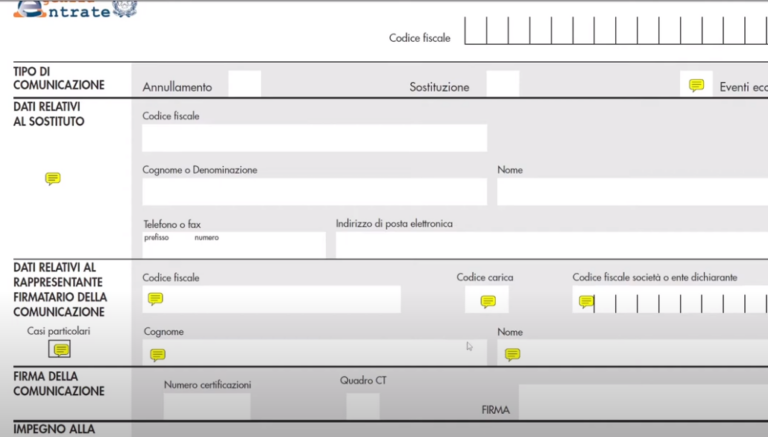

All'interno della Certificazione Unica, è essenziale includere diverse voci, tra cui:

A partire dal 2024, sono previste significative novità per la compilazione della Certificazione Unica. Una delle modifiche più rilevanti riguarda la sezione dedicata all'Assegno Unico. Secondo la Risoluzione n. 55 del 3 ottobre 2023, l'Agenzia delle Entrate ha fornito le istruzioni necessarie per compilare correttamente questa sezione nel 2024.

Si sottolinea che i sostituti d'imposta devono compilare questa sezione anche nel caso in cui il lavoratore abbia ricevuto l'Assegno Unico al posto delle detrazioni fiscali. Questa pratica ha uno scopo preciso e dettagliato: identificare le spese sostenute per i figli a carico, con un'età inferiore ai 21 anni, al fine di predisporre la dichiarazione dei redditi precompilata.

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.