Il modello della Certificazione unica per attestare i redditi di lavoro autonomo, provvigioni e diversi deve essere trasmesso entro il 31 marzo 2025.

Una scadenza diversa rispetto a quella canonica del 17 marzo, relativa ad altre tipologie di redditi e, ancora, a quella del 31 ottobre.

Nell’articolo, ci soffermeremo sull’invio del modello con redditi da lavoro autonomo, parlando della compilazione, le novità e cosa cambia rispetto al 2024.

La Certificazione Unica (CU) è un documento fiscale che attesta e certifica l’acquisizione di reddito. Riguarda non solo il lavoro dipendente, ma anche provvigioni, lavoro autonomo e altre tipologie di reddito.

Quindi, si tratta di un primo adempimento della stagione dichiarativa che riguarda imprese, amministrazioni pubbliche e liberi professionisti che, nel 2024, hanno versato importi a dipendenti o collaboratori.

Dopo aver spiegato le principali caratteristiche e come ottenere la Certificazione unica Inps per i pensionati e come inserire nel modello il CIN per gli affitti brevi, in questa guida parleremo della CU dei lavoratori autonomi.

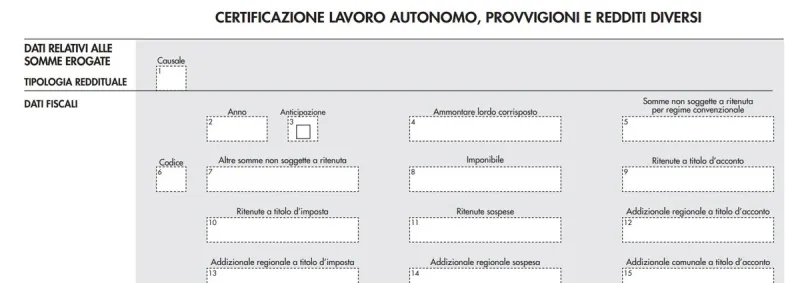

Nel caso specifico dei lavoratori autonomi, deve essere compilato il frontespizio, indicando tutti i dati generali del sostituto e, nella seconda parte, i dati del percipiente.

Successivamente, si deve passare alla parte relativa ai redditi Certificazione lavoro autonomo, provvigioni e redditi diversi.

Si deve indicare la causale della tipologia di reddito, consultando le istruzioni del modello e subito dopo passare ai dati fiscali, indicando l’anno di riferimento e tutte le altre informazioni riguardanti il reddito.

Nella Certificazione unica si devono indicare il totale dei redditi percepiti, gli eventuali redditi soggetti a ritenuta d’acconto e non soggetti.

Come spiegato prima, l’anticipo al 31 marzo 2025 è stato necessario per ottemperare alle disposizioni del decreto n. 1/2024.

L’Agenzia delle Entrate ha reso, in via sperimentale, la dichiarazione precompilata anche alle persone fisiche diverse dai lavoratori dipendenti e pensionati, comprendendo anche i lavoratori autonomi, imprenditori e professionisti, titolari di Partita Iva.

Poiché nel 2024 i dati delle CU relative al lavoro autonomo professionale sono stati utilizzati solo in forma sperimentale, l'Agenzia delle Entrate ha stabilito che, per l’anno d’imposta 2023, le certificazioni contenenti redditi da dichiarare esclusivamente con il modello Redditi Persone Fisiche 2024 devono essere presentate entro il 31 ottobre 2024.

Considerando quanto detto, a partire dal 2025, le informazioni presenti nella Certificazione unica relative ai redditi dichiarabili con il Modello Redditi Persone Fisiche saranno utilizzate per l’elaborazione della dichiarazione dei redditi precompilata.

A partire dal 2025, l’invio delle CU per i lavoratori autonomi è stato anticipato dal 31 ottobre al 31 marzo 2025.

Ci sono alcune importanti novità rispetto al 2024 riguardo alle scadenze. Infatti, per il periodo d’imposta 2023, le CU 2024 sono state trasmesse nel rispetto di due scadenze e non tre:

Come confermato dalla Risoluzione dell'Agenzia delle Entrate 13/E del 4 marzo 2024, la scadenza del 31 ottobre 2024 riguardava anche le CU per l’anno d’imposta 2023, che riportavano i redditi da dichiarare esclusivamente con il Modello Redditi Persone Fisiche 2024, come quelli derivanti da lavoro autonomo professionale.

L'anticipo al 31 marzo 2025 della scadenza per l'invio delle CU relative ai redditi da lavoro autonomo, nell'ambito di arti o professioni abituali, è stato introdotto a seguito delle modifiche previste dal Decreto-legge n. 1/24, articolo 19.

La Certificazione Unica (CU) per i redditi da lavoro autonomo, provvigioni e redditi diversi deve essere trasmessa entro il 31 marzo 2025, in anticipo rispetto alla scadenza tradizionale del 31 ottobre.

Questa modifica è stata introdotta dal Decreto-legge 8 gennaio 2024, per allinearsi con l’uso della dichiarazione precompilata, che include anche i dati dei lavoratori autonomi.

La CU 2025 include novità rispetto al 2024, in particolare per quanto riguarda le scadenze e la dichiarazione dei redditi. I lavoratori autonomi devono compilare il modello indicando tutti i dati fiscali e le tipologie di reddito. La nuova scadenza mira a migliorare la gestione e l’elaborazione delle dichiarazioni fiscali.

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.