La Legge di Bilancio 2025 ha previsto il debutto del CIN nella Certificazione Unica. A partire da quest’anno, la dichiarazione dovrà includere anche questa informazione, che i sostituti d’imposta sono tenuti a inviare entro la scadenza del 17 marzo.

Dal 1° gennaio, tutte le strutture che offrono affitti brevi e turistici sono obbligate a esporre la sequenza alfanumerica che le identifica, sia all'interno della struttura che negli annunci destinati a viaggiatori e turisti.

L'adempimento, infatti, riguarda chi gestisce attività di intermediazione immobiliare o piattaforme online per la ricerca di alloggi, e che applica la ritenuta del 21% sui canoni e sui pagamenti ricevuti per l'utilizzo degli spazi.

Nell’articolo, le istruzioni complete.

La Certificazione Unica è il documento utilizzato per dichiarare i redditi da lavoro dipendente e assimilato, lavoro autonomo, provvigioni, redditi diversi, nonché i corrispettivi derivanti da contratti di locazioni brevi.

Proprio le locazioni, per le quali è entrato in vigore il codice CIN, rappresentano una delle novità principali approdate nella Certificazione unica 2025.

Chi gestisce attività di intermediazione immobiliare o piattaforme online e interviene nei pagamenti per chi mette a disposizione gli spazi deve applicare una ritenuta del 21%, versare le somme dovute e compilare la Certificazione Unica con i dati relativi all'intero anno.

È importante precisare che, con le ultime modifiche, la cedolare secca sugli immobili successivi al primo è aumentata al 26%, mentre gli intermediari e i portali continuano ad applicare una ritenuta più bassa.

Nelle istruzioni, l’Agenzia delle Entrate ricorda che il regime fiscale delle locazioni brevi non si applica per più di quattro appartamenti: oltre questa soglia, si considera attività imprenditoriale.

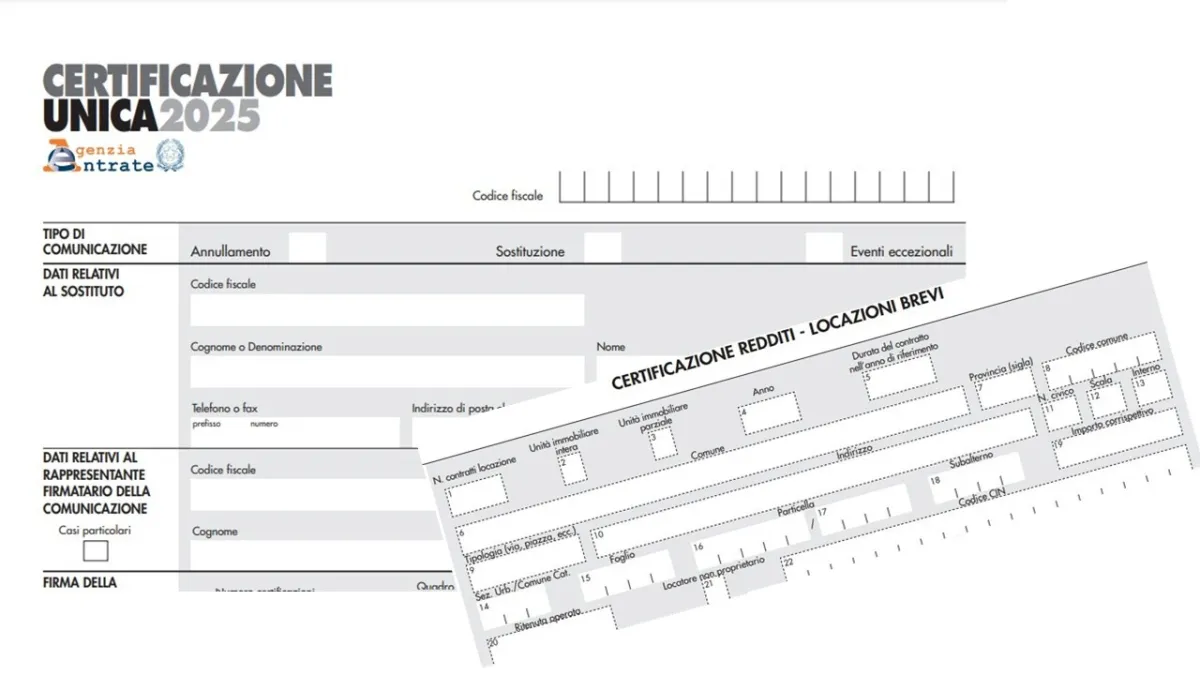

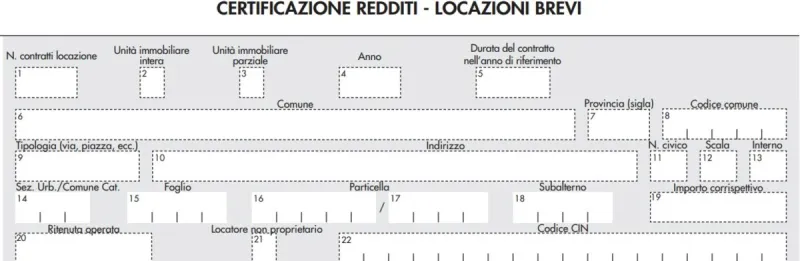

In base a queste regole, nella Certificazione Unica è stata aggiunta una sezione specifica per i redditi da locazioni brevi, con l'inserimento anche di un campo per indicare il CIN, il Codice Identificativo Nazionale introdotto dall’articolo 13 ter del DL n. 145 del 2023.

Il codice alfanumerico deve essere inserito nel punto 22 della Certificazione Unica 2025.

Come già detto, è tenuto a indicarlo chi opera in qualità di sostituto d’imposta per gli incassi derivanti dalla locazione di strutture a turisti.

Deve indicare il CIN anche chi svolge attività di intermediazione immobiliare e chi gestisce portali telematici.

La Certificazione unica 2025 deve essere anche compilata per essere inviata all’Agenzia delle Entrate e rilasciata a chi mette a disposizione le strutture per le locazioni brevi.

In conformità con le novità introdotte dalla Legge di Bilancio 2025, chi offre stanze o appartamenti per locazioni brevi dovrà inserire tutti i dati necessari, incluso il CIN, anche nella dichiarazione dei redditi.

Individuato il punto dove inserire il codice alfanumerico per gli affitti brevi e come procedere, di seguito riporterò tutti i dati da indicare punto per punto:

La Legge di Bilancio 2025 introduce l'obbligo di includere il CIN nella Certificazione Unica, che dovrà essere inviata dai sostituti d'imposta entro il 17 marzo.

A partire dal 1° gennaio 2025, le strutture che offrono affitti brevi e turistici devono esporre questo codice sia all'interno della struttura che negli annunci. L'adempimento riguarda chi gestisce attività di intermediazione immobiliare o piattaforme online.

È stata aggiunta una sezione nella Certificazione Unica per i redditi derivanti da locazioni brevi, che include il CIN. La CU dovrà essere compilata correttamente e inviata all’Agenzia delle Entrate. Il CIN deve essere inserito nel punto 22 della Certificazione.

Il Quotidiano Online dell'Ateneo

Niccolò Cusano di Roma

Quotidiano telematico. Registrato al n.12/2015 del 21 gennaio 2015 Tribunale di Roma.